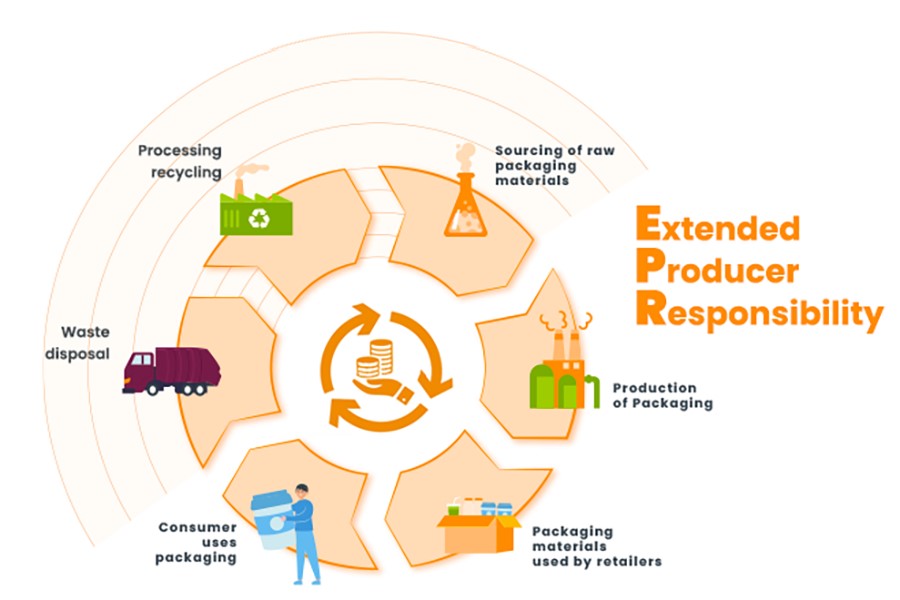

Kiterjesztett gyártói felelősségi (EPR) rendszer és Visszaváltási díj elszámolása

2023. július 1-jétől indult Magyarországon az úgynevezett kiterjesztett gyártói felelőségi (Extended Producer Responsibility, közismert nevén EPR) rendszer, amelynek bevezetésével egy új fogalmat tanultunk, a körforgásos termékekét.

Az EPR-kötelezettség a körforgásos termékek gyártóit terheli, az EPR-díj-fizetési kötelezettség ugyanis a körforgásos termék gyártó általi első forgalomba hozatalával keletkezik.

A 80/2023. KR, 16§., illetve a Ht. 2. § (1) 16 alapján kötelezett:

- a körforgásos termék gyártója/első belföldi forgalomba hozója

- ha a terméket nem Magyarország területén állítják elő, az, aki a terméket gazdasági tevékenysége körében Magyarország területén elsőként forgalomba hozza

Az, hogy mi minősül a díjfizetés szempontjából forgalomba hozatalnak, a 80/2023. KR rendelet részletesen kifejti a 16. §-ban:

- a körforgásos termék tulajdonjogának első belföldi ingyenes vagy visszterhes átruházása

- külföldről elektronikus kereskedelmi szolgáltatásként belföldre, háztartások vagy egyéb felhasználók részére történő átruházása, ideértve a tulajdonjog más termék tartozékaként vagy alkotórészeként való átruházását is

- a saját célú felhasználás

- adóraktárból vagy termékdíj raktárból a termék belföldre történő kitárolása

Az EPR alapvetése, hogy a termékek életciklusa végén szükséges hulladékkezelés – tehát a gyűjtés, a kezelés, az újrahasznosítás és az ártalmatlanítás – mind a gyártók, vagy első belföldi forgalomba hozók felelőssége és fizetési kötelezettségük kell, hogy legyen. Alapelv szinten a gyártó felelős a hulladék kezelésének megszervezéséért és finanszírozásáért, melyből az első tevékenységet kollektív módon más is teljesítheti helyette. Ennek megfelelően Magyarországon a MOHU szervezi meg az EPR alá tartozó gyártói kötelezettségeket a gyártók finanszírozásából.

2023 július 1-től a következő körforgásos termékek gyártóira vonatkozik regisztrációs és díjfizetési kötelezettség:

· csomagolások,

· egyes egyszer használatos műanyag termékek,

· elektromos és elektronikus berendezések,

· elemek és akkumulátorok,

· gépjárművek,

· gumiabroncs,

· reklámhordozó és irodai papír,

· sütőolaj és -zsír,

· textil termékek,

· fából készült bútorok

A gyártónak regisztrálnia kell a MOHU Partner Portálján, de a hatóság felé kell megtenni az előző negyedéves kibocsátásra vonatkozó mennyiségi adatszolgáltatást a jogszabályban megadott körforgásos termékkód logika szerint. A hatóság felé megadott mennyiségi adatszolgáltatást a MOHU a hatóságtól kapja meg. Rendeletben az adott évre kihirdetett EPR díjaknak megfelelően a MOHU kiállítja az adott gyártó részére az általa forgalomba hozott körforgásos termék kategóriákra és mennyiségekre vonatkozóan a számlát a negyedéves gyártói felelősségi díjról. A gyártó a Partner Portálon keresztül tudja nyomon követni a fennálló kötelezettségeit, egyenlegeit és egyéb folyamatban lévő ügyeit.

https://mohu.hu/nem-lakossagi-ugyfelek/kiterjesztett-gyartoi-felelosseg-epr

A MOHU –tól kapott számla alapján az EPR-díj számviteli elszámolása attól függ, hogy mihez kapcsolódóan keletkezik az EPR-díj-fizetési kötelezettség.

A jellemzőbb esetek a következők:

Külföldről történő EPR-díj-köteles anyag, áru beszerzése esetén, amikor az EPR-díjat a belföldi beszerzőnek kell megfizetnie az első belföldi forgalomba hozatal időpontjára: ebben az esetben az EPR-díj-kötelezettség elszámolása egyéb ráfordításként történik [számviteli törvény 81.§ (2) e)].

EPR-díj-köteles termék saját termelésű készletként történő előállítása esetén az EPR-díj-kötelezettség a saját termelésű készlet értékesítésekor keletkezik, ebben az esetben egyéb ráfordításként kell könyvelni a díjat [számviteli törvény 81. § (2) e)].

Külföldről történő EPR-díj-köteles anyag, termék beszerzése esetén, amikor az EPR-díj fizetésére kötelezett a belföldi beszerző saját célú felhasználáskor: ebben az esetben az EPR-díj elszámolása igénybe vett szolgáltatásként történik [számviteli törvény 78. § (4)].

Saját gyártású díjköteles termék gyártása esetén az EPR-díjat a termék értékesítéséhez kapcsolódóan kell megfizetni (átvállalás esetén az átvállalónak az értékesítéshez kapcsolódóan kell szintén megfizetnie), ezért a koncessziós társaság által kiállított számla alapján fizetendő EPR-díjat igénybe vett szolgáltatásként kell elszámolni [számviteli törvény 78. § (3)].

Amennyiben alapkutatás, alkalmazott kutatás, kísérleti fejlesztés, beruházás, felújítás vagy karbantartás keretében való felhasználás miatt keletkezik díjfizetési kötelezettség, akkor a fizetendő díjat szintén igénybe vett szolgáltatásként kell elszámolni.

Ha azonban a számviteli törvény előírása alapján a felmerült költségeket már aktiválták (beruházás, felújítás, kísérleti fejlesztés), akkor az igénybe vett szolgáltatásként elszámolt díj az eszköz bekerülési (bruttó) értékének a részét képezi [számviteli törvény 47. § (1)].

https://adozona.hu/2023_as_adovaltozasok/A_nap_kerdese_hogy_konyveljuk_szabalyosan_a_99JYC5

Visszaváltási díj elszámolása

A hulladékról szóló 2012. évi CLXXXV. törvény (a továbbiakban: Htv.) és a hozzá kapcsolódó végrehajtási rendeletek előírásai alapján 2024. január 1-jétől hatályba lép a visszaváltási díjrendszer. A törvénymódosítás az új visszaváltási díjrendszerhez kapcsolódó számviteli elszámolási szabályokat is tartalmazza.

Eltérő számviteli elszámolás vonatkozik:

- a kötelezően visszaváltási díjas, nem újra használható termékek visszaváltási díjára, és

- a kötelezően visszaváltási díjas, újra használható termékek, valamint a gyártók által önkéntesen vállalt visszaváltási díjas termékek visszaváltási díjára.

Az ágazati szabályozás szerint a vállalkozónak meghatározott termék értékesítésekor visszaváltási díjat kell felszámítania, így minden esetben a visszaváltási díjjal növelt ellenértéket kell értékesítés nettó árbevételeként elszámolni.

A kötelezően visszaváltási díjas, nem újra használható termékek visszaváltási díját a vállalkozónak a MOHU felé kell megfizetni, melyet a vállalkozónál egyéb ráfordításként kell elszámolni.

A fogyasztó visszaváltás esetén a visszaváltási díjat a forgalmazótól, illetve a koncessziós társaságtól is visszakaphatja. Amennyiben a forgalmazó fizeti vissza a koncessziós társaság helyett a visszaváltási díjat, akkor a forgalmazó által a fogyasztónak visszafizetett visszaváltási díjat a forgalmazónál egyéb követelésként kell kimutatni, mindaddig, míg az pénzügyileg vagy egyéb más módon nem rendeződik.

A forgalmazó által megvásárolt terméknél a belföldi gyártónak fizetett visszaváltási díj a megvásárolt termék bekerülési értékének a részét képezi (ugyanis az a termék beszerzéséhez közvetlenül hozzárendelhető), így amikor a termék a forgalmazó részéről értékesítésre kerül, akkor ez a bekerülési érték jelenik meg eladott áruk beszerzési értékeként.

Forgalmazóként a termék értékesítésekor a fogyasztótól megkapott visszaváltási díj - az Szt. általános előírása alapján - szintén a termék ellenértékének a részét képezi, így azt is az értékesítés nettó árbevételeként kell elszámolni.

Az újra használható termékek és az önkéntes visszaváltási díjas termékek esetében azonban a gyártónak kell a forgalmazó, vagy a fogyasztó részére a visszaváltási díjat visszafizetnie, így ennek az elszámolása a gyártónál a betétdíjas göngyölegek visszavételére vonatkozó előírások szerint történik.

A gyártónál - az újra használható termékek és az önkéntes visszaváltási díjas termékek után - a helyesbítő számviteli bizonylatban rögzített, visszafizetett visszaváltási díj összegét értékesítés nettó árbevételét csökkentő tételként kell elszámolni (a helyesbítés a visszafizetés időpontjára vonatkozik).

A forgalmazónál a gyártótól visszakapott visszaváltási díjat az eladott áruk beszerzési értékét csökkentő tételként, míg a fogyasztónak minősülő vállalkozónál anyagköltséget csökkentő tételként kell elszámolni.

https://mkvkok.hu/szakmai-cikkek/szamvitel-2024-a-szamvitelt-erinto-szabalyozasi-valtozasok-2-resz

A visszaváltási díjról szóló 450/2023. (X. 4.) Kormányrendelet módosítja ugyanakkor az EPR rendeletet abban az értelemben, hogy nem kell kiterjesztett gyártói felelősségi díjat fizetnie a gyártónak azon kötelezően visszaváltási díjas termékek után, amelyekre nézve fennálló a kötelező visszaváltási díjfizetési kötelezettség áll fenn.

A MOHU fizeti meg az ÁFÁ-t a gyártók helyett a vissza nem váltott termékek esetében.

Az Áfa tv. kapcsolódó módosulása alapján nem fog a termékértékesítés adóalapjába beletartozni a visszaváltási díj, azaz gyakorlatilag áfa hatályán kívül lesz kezelendő minden értékesítés során. Annak érdekében, hogy a vissza nem váltott, de kötelezően visszaváltási díjas termékek adóztatása ne maradjon el, erre évente egyszer fog sor kerülni. Ez úgy fog megvalósulni, hogy az áfát a koncessziós társaságnak kell megfizetnie. Az adó alapja az év utolsó napján vissza nem váltott termékekre jutó visszaváltási díj lesz azzal, hogy az egy termékre jutó 50 forintot úgy kell majd tekinteni, mely a fizetendő adó arányos összegét is tartalmazza.